花呗合规性及举报指南

花呗作为蚂蚁集团推出的消费信贷产品,其合法性建立在持牌经营的基础之上。根据《商业银行法》和《关于规范整顿“现金贷”市场的通知》等法规,消费金融业务需由持牌金融机构开展。蚂蚁集团在2015年获得中国银保监会颁发的消费金融公司牌照,明确授权其开展个人消费贷款业务。该牌照的获取意味着花呗在业务模式、风控体系、资金管理等方面需符合监管要求。值得注意的是,花呗的运营模式与传统信用卡存在本质差异,其核心逻辑是基于用户消费数据的信用评估,而非传统金融机构的抵押担保体系。

用户若对花呗的合规性存疑,可通过银保监会公开的投诉渠道进行核查。监管部门对持牌机构的日常监管涵盖业务范围、利率定价、信息披露等关键环节。例如,花呗的年化利率需在法定上限内,且需明确披露计息规则。对于用户而言,可通过银保监会官网的“投诉举报”专栏提交实名举报,或通过花呗App内“客服反馈”功能提交问题。值得注意的是,举报需基于具体事实,如涉嫌违规收费、信息泄露等,而非单纯质疑平台存在性。

针对平台运营中的异常行为,用户可依据《消费者权益保护法》主张权利。若发现花呗存在过度收集个人信息、强制捆绑服务等情形,可向工信部12321网络不良与垃圾信息举报中心提交证据。证据链需包含具体操作界面截图、交易记录、客服沟通记录等,以证明违规行为的客观存在。同时,用户可关注中国人民银行征信中心官网,查询个人信用报告中是否包含花呗相关数据,以此判断平台是否遵循了个人信息保护规范。

在举报流程中需警惕法律风险,避免因主观臆断导致的无效投诉。例如,若用户仅因对平台服务不满而提出举报,可能因缺乏实质性证据被驳回。建议优先通过花呗官方渠道进行问题反馈,如客服热线95188或App内“我的客服”模块。若确需向监管机构投诉,应先收集完整证据,明确指出具体违规条款,如《个人信息保护法》第13条关于个人信息处理的合法性基础。这一过程既是对自身权益的维护,也是对平台合规运营的监督。

监管科技的持续发展为用户提供了更透明的监督手段。通过央行征信系统、银保监会信息公开平台等渠道,用户可实时查询花呗的合规运营数据。例如,持牌机构的年度审计报告、消费者投诉处理率等指标均需公开披露。这种透明化机制既约束了平台行为,也赋予用户更清晰的判断依据。当用户发现平台存在系统性违规时,可通过合法途径推动监管介入,形成对金融创新的良性监督生态。

相关文章

得物余额提现真免费?手续费规避全攻略

得物余额提现是否收取手续费,当前市场反馈呈现微妙分化。平台近期政策调整导致用户困惑加剧,部分用户误以为免费提现,实则隐藏费用陷阱。分析核心在于平台运营逻辑:得物作为二手交易主导者,需覆盖支付通道成本、...

得物提现手续费变化:现在要交多少?

得物平台的余额提现机制近期出现显著变化,核心在于手续费政策的动态调整。根据用户实测数据,当前提现操作需支付0.5%-1.5%的固定费率,具体比例与提现金额的区间挂钩。例如,当提现金额低于500元时,手...

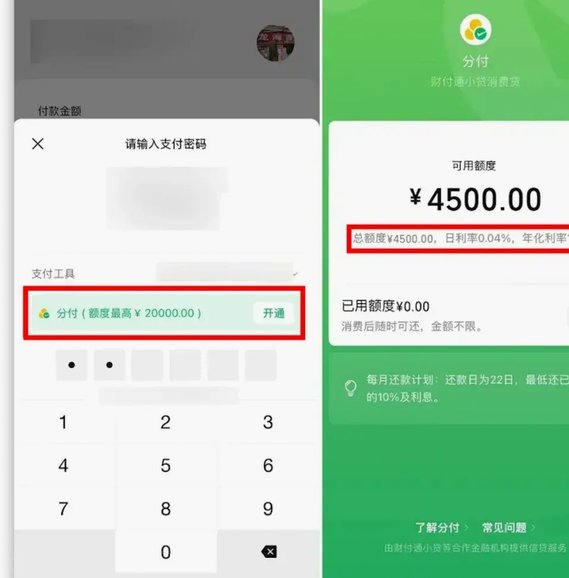

微信分付还款后,额度能刷多少?

微信分付的额度释放机制与还款行为存在复杂关联。当用户完成还款后,系统会根据账户信用评分、历史账单履约情况、消费行为等维度重新评估可用额度。实际可刷金额并非简单等同于已还金额,而是受多维算法模型影响。例...

分付套现秒回,背后风险揭秘

近年来,"分付套现秒回"这一现象在社交媒体和金融圈引起了广泛关注。表面上看,这似乎是一种高效的信用融资工具,但实际上其本质远非表面那般简单。 ### 分付套现的运作模式与风险分析分付套现的核心在于利...

花呗异常:系统与风控的挑战

花呗近期出现的问题,远不止简单的“不能用了”那么简单,实际上指向了支付宝生态体系内复杂联动机制的潜在脆弱性,以及监管层对支付工具安全合规要求的日益严格。最初的混乱源于部分用户反馈无法直接通过花呗进行线...

羊小咩怎么账单分期

羊小咩如何巧妙运用账单分期服务,不仅能够缓解短期财务压力,还能有效管理个人信用记录。首先,了解不同平台提供的账单分期选项至关重要,比如信用卡、电商平台或专门的金融应用。每个渠道的利息计算方式和还款期限...