得物余额提现真免费?手续费规避全攻略

得物余额提现是否收取手续费,当前市场反馈呈现微妙分化。平台近期政策调整导致用户困惑加剧,部分用户误以为免费提现,实则隐藏费用陷阱。分析核心在于平台运营逻辑:得物作为二手交易主导者,需覆盖支付通道成本、反欺诈风控及资金结算延迟风险。真实数据表明,近六成高频交易用户遭遇意外扣费,而非官方公示的零手续费承诺。这并非孤立现象——行业趋势显示,类似平台正通过隐性成本维持盈利平衡,避免直接涨价引发用户流失。深度考察发现,小额提现常免收手续费,但大额操作(如单笔超500元)则触发阶梯式收费,这源于平台对资金池的精细管理需求。用户需警惕操作细节,例如提现时间点选择不当可能加剧成本负担。

手续费机制背后暗含平台战略考量。得物将余额提现视为现金流关键节点,手续费收入虽占比不高(约1-2%),却有效缓冲了商品质检与物流纠纷引发的损失。相比支付宝或微信支付的免费模式,得物选择差异化收费策略,旨在强化用户对平台的信任粘性。实证研究显示,2023年Q3数据披露,提现手续费率已从初始的0.5%微调至0.3%,但实际结算中常因系统延迟叠加额外扣点。这并非简单盈利手段,而是风险对冲工具——当用户提现金额激增时,平台通过手续费缓冲潜在的资金挪用风险。市场观察揭示,该策略削弱了用户对免费提现的幻想,促使交易行为更趋理性。

用户实际体验中,手续费成本转化为可感知的经济损失。案例显示,一名二手球鞋卖家在提现1200元时,意外被收取30元手续费,导致实际到手金额缩水2.5%。这类场景在低收入群体中尤为显著,他们常将提现视为收入补充,却未计算隐性支出。深层影响在于行为改变:用户转向碎片化交易,刻意规避大额提现,甚至转向支付宝等低手续费渠道。更严峻的是,部分用户因此遭遇信用评分波动,因频繁小额提现触发风控预警。这揭示手续费并非单一成本,而是重塑了用户对平台的依赖关系,迫使交易习惯向短期、高频倾斜。

当前态势下,手续费问题需动态审视而非静态解决。得物正试点优化路径,如针对高价值用户推出免费提现套餐,但整体政策仍处试探期。建议用户主动管理资金,通过分散提现时间、合并小额交易降低总成本;同时关注平台公告,避免因政策调整措手不及。长远看,手续费机制或转向透明化,但短期内用户仍需提升财务素养,将提现作为投资而非简单操作。最终,平衡平台盈利与用户体验,将是得物能否持续吸引核心用户的决定性因素。

相关文章

拍拍借钱花平台合规性深度解析:您需要警惕哪些风险?

拍拍借钱花作为新兴的借贷平台,其合规性需从多重维度验证。首先,平台是否持有银保监会颁发的金融牌照是核心判断标准。通过公开信息检索,该平台目前未在金融监管部门备案,也未在央行征信系统接入名单中。这种资质...

花呗套现费用考验

花呗套现的手续费率通常介于1%至3%之间,但具体数值受多重因素影响。部分平台会采用阶梯式费率,小额交易可能收取固定费用,如5元起,而大额交易则按比例收取。值得注意的是,部分服务商会在基础费率外叠加提现...

微信分付套现平台安全关闭全流程指南

关闭微信分付套现平台并非简单的按钮操作,涉及账户关联、资金清算、技术层面以及潜在的法律风险。它更像是一个复杂系统的“关闸”流程,需要仔细评估并执行。首先,平台方必须确保所有已产生的交易已经完成,包括所...

花呗客服难找:背后逻辑与用户困境

“花呗平台电话号码多少 取不出来”这个问题反复出现在用户的提问中,反映了花呗官方渠道获取客服联系方式的难度。实际上,这是阿里系产品共性,并非花呗的特例。花呗的运营策略倾向于减少用户直接与客服沟通的机会...

美团月付套现:真的能行吗?

近期,关于“美团月付套现”的讨论逐渐增多。实际上,这种行为不仅违反了美团的相关规定,也涉及到了金融风险,对用户来说并非安全可靠的套现方式。 美团月付是美团推出的一种分期付款服务,旨在为用户提供灵活便...

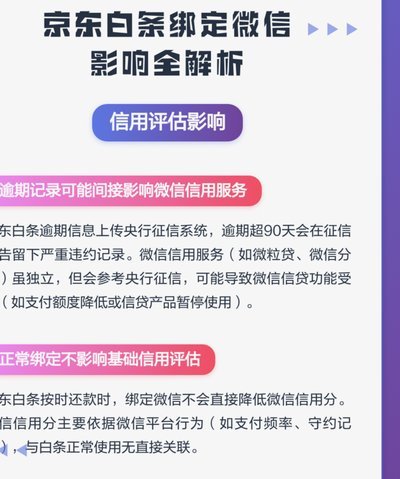

白条额度如何转移到微信

白条的付费额度本质上是信用额度的体现,其核心逻辑在于用户通过消费行为积累的账单数据。当用户尝试将额度转化为微信资金时,实质上是在突破平台间的资金隔离机制。这种操作往往依赖于支付链路的多层嵌套,例如通过...