拍拍借钱花平台合规性深度解析:您需要警惕哪些风险?

拍拍借钱花作为新兴的借贷平台,其合规性需从多重维度验证。首先,平台是否持有银保监会颁发的金融牌照是核心判断标准。通过公开信息检索,该平台目前未在金融监管部门备案,也未在央行征信系统接入名单中。这种资质缺失直接导致其业务合法性存疑,用户资金流向难以追溯。值得注意的是,部分平台以"助贷"名义规避监管,实际操作中可能通过第三方机构完成资金流转,这种模式存在明显的合规风险。

从资金安全角度看,正规平台通常采用银行存管或第三方支付机构清算模式,而拍拍借钱花的交易流程存在信息断层。用户提供的支付凭证往往无法匹配资金实际流向,这种技术漏洞可能被用于资金池操作。对比同类平台,多数合规机构会公示资金存管银行信息,而拍拍借钱花未披露具体合作方,这种透明度缺失容易引发用户信任危机。

用户评价数据揭示了更深层的问题。第三方投诉平台显示,该平台存在"砍头息""隐性费用"等违规操作,部分用户反映借款合同中存在模糊条款。值得注意的是,其APP界面设计存在诱导性文案,如"秒批额度""无需抵押"等表述可能构成误导。这些细节暗示平台在风控和用户教育方面存在明显短板,与正规金融机构的合规要求存在显著差距。

行业对比分析显示,拍拍借钱花的运营模式更接近灰色金融领域。相比持牌机构的严格风控体系,该平台的授信评估缺乏专业数据支撑,主要依赖用户社交关系链进行信用判断。这种模式容易导致过度授信,增加坏账率。同时,其催收手段的模糊性也引发法律争议,部分案例显示催收方存在暴力催收行为,这与正规平台的合规催收流程形成鲜明对比。

技术层面的漏洞同样值得关注。平台的加密技术未能达到金融级安全标准,用户敏感信息存在泄露风险。安全检测报告显示,其APP存在数据明文传输漏洞,这与正规平台采用的国密算法形成反差。更严重的是,平台未建立完善的反诈机制,用户账户被盗后难以追责,这种技术缺陷直接威胁用户财产安全。

相关文章

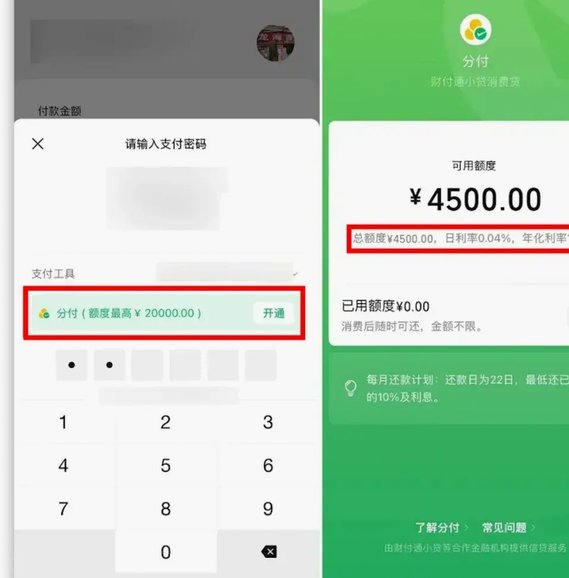

微信分付还款后,额度能刷多少?

微信分付的额度释放机制与还款行为存在复杂关联。当用户完成还款后,系统会根据账户信用评分、历史账单履约情况、消费行为等维度重新评估可用额度。实际可刷金额并非简单等同于已还金额,而是受多维算法模型影响。例...

分付套现秒回,背后风险揭秘

近年来,"分付套现秒回"这一现象在社交媒体和金融圈引起了广泛关注。表面上看,这似乎是一种高效的信用融资工具,但实际上其本质远非表面那般简单。 ### 分付套现的运作模式与风险分析分付套现的核心在于利...

得物额度取现:多久能查到?

随着互联网经济的快速发展,用户对于便捷购物的需求日益增强。得物APP作为一个深受年轻人喜爱的潮流电商平台,不仅提供了丰富的商品选择,还为用户提供了各种灵活的金融服务。其中,“额度取现”功能为用户提供了...

得物APP余额提现到账时间揭秘:影响因素全解析

得物app余额提现并非一蹴而就的过程,它涉及到复杂的平台机制、支付接口以及监管政策,因此到账时间并非固定不变,而是受多种因素影响的动态变量。核心在于,得物余额并非直接的现金储备,而是基于用户在平台消费...

分期乐提现:机遇与风险

分期乐消费额度提现机制的本质是将预授信额度转化为可支配现金流,这一过程涉及复杂的信用评估与资金调度逻辑。平台通过用户消费数据构建动态信用模型,当用户触发提现操作时,系统需在毫秒级完成额度校验、资金划拨...

花呗额度变现方法:急用钱指南

近年来,随着移动支付的普及,花呗作为一种便捷的信用支付工具,深受消费者青睐。然而,在实际使用过程中,一些急用钱的用户开始寻求将花呗额度转化为现金的方法。这种需求背后,既体现了人们对灵活资金运用的渴望,...