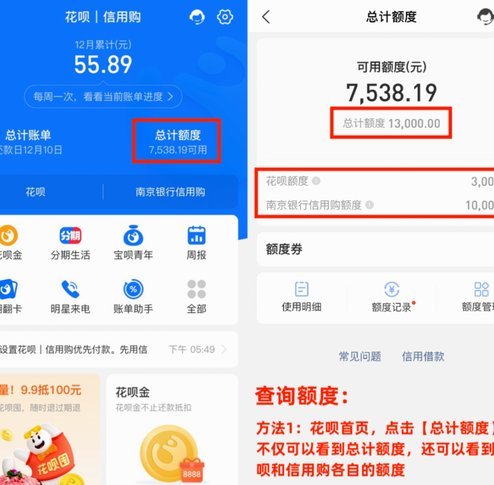

拍拍贷额度解析:套取的可能性与风险

拍拍贷作为互联网金融平台,其额度评估体系建立在多维数据模型之上。平台通过用户信用评分、负债率、还款记录等维度构建风控矩阵,系统会动态监测借款人的资金使用频率与还款行为。部分用户试图通过频繁申请或拆分借款操作来试探额度上限,这种行为本质上是对风控算法的试探性攻击。然而,平台已部署智能监控系统,能识别异常操作模式,包括短时间内多次申请、资金流向异常等行为,这些都会触发风控预警机制。

额度提升的核心逻辑在于信用资产的积累而非技术绕过。平台通过大数据分析用户消费场景、收入稳定性、负债结构等要素,形成动态授信模型。试图通过第三方工具或人工干预修改数据参数的行为,不仅违反平台使用协议,更可能因数据失真导致风控系统误判。例如,伪造收入证明或虚增资产信息,虽然可能短期内获得更高额度,但一旦被系统识别,将面临额度下调甚至账户冻结的后果。

平台风控体系具备自我进化能力,通过机器学习持续优化风险识别模型。当用户出现高频申请、资金拆分等异常行为时,系统会自动调整授信策略,降低额度或暂停服务。这种动态防御机制使得任何试图突破系统限制的操作都存在较高风险。同时,平台还会结合用户行为轨迹分析,例如还款时间规律、资金使用场景等,构建更精准的风险评估模型。

合规的额度提升路径应聚焦于信用资产的持续优化。用户可通过稳定还款记录、降低负债率、拓展多元化收入来源等方式提升信用评分。平台也会根据用户资金使用效率调整授信额度,例如按时还款的用户可能获得更多资金支持。这种正向激励机制鼓励用户建立良好的信用习惯,而非依赖技术手段突破系统限制。

当前互联网金融监管框架下,任何试图规避风控系统的操作都存在法律与合规风险。平台方通过技术手段保障金融安全,用户则需通过规范行为实现信用价值提升。在额度管理层面,平台与用户形成双向信任关系,任何单方面突破规则的行为都会破坏这种平衡。最终,合规的信用建设才是获得稳定额度的核心路径。

相关文章

母亲的遗物:如何妥善处理与情感传承

面对母亲的遗物,很多人感到既熟悉又陌生。这些物品不仅是物质上的遗留,更是情感和记忆的载体,承载着家庭历史和个人成长的记忆。处理这些遗物时,首先需要明确自己与这些物品之间的情感联系及其重要性。 在决...

花呗秒到账余额的魔力

花呗秒到余额平台的机制,远非简单的“转账”概念,它背后蕴含着支付宝在金融生态系统中的战略布局和对用户习惯的精准把握。理解这一功能的核心,需要从支付场景、风险控制和用户体验三个维度进行剖析。传统支付方式...

便民卡包取现额度多久到账?揭秘多重因素影响

便民卡包取现额度到账时间,往往是用户体验中一个容易引发焦虑的细节。它并非一个固定的时间点,而是一个受到多种因素影响的动态过程。从申请到实际到账,中间涉及银行系统、清算机构以及便民卡平台的同步协调,任何...

小鹿卡提现:安全便捷的操作指南

小鹿卡提现的核心逻辑在于账户权限与资金流转的双重验证。用户需通过生物识别或动态口令完成身份核验,系统会实时比对多维度数据包括设备指纹、地理位置及行为轨迹。当验证通过后,提现请求会触发智能合约执行,此时...

拿去花的钱还能追回来吗?

资金流失后,能否“套回”被花费的钱,并非简单的“能”或“不能”回答,而是取决于一系列复杂的因素,涉及行为的性质、涉及的资金规模、以及采取行动的时机和手段。假设这笔钱是因诈骗被骗走,情况最为棘手。追回的...

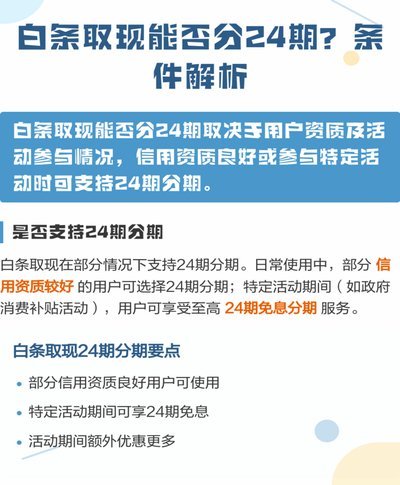

2小时到账?白条取现的真相

白条取现作为一种便捷的信用支付工具,近年来逐渐成为消费者在紧急情况下获取资金的重要方式。然而,在实际操作中,"2小时到账"的承诺是否真的可靠?这一看似简单的表述背后,隐藏着怎样的逻辑与考量? 从平台...