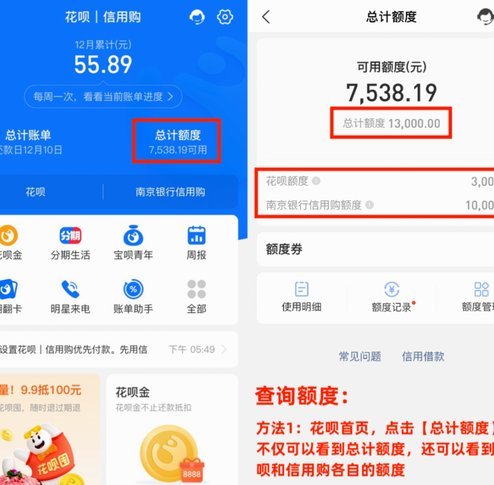

花呗合规危机:重启还是止步?

近期关于花呗是否将被终止的传闻在社交平台持续发酵,但核心争议点始终围绕其业务模式与监管政策的博弈展开。从金融监管视角看,2023年央行对互联网平台信贷业务的合规性审查持续收紧,花呗作为支付宝生态中核心的消费信贷工具,其资金流向监控、用户资质审核等环节均面临更严格的合规压力。值得注意的是,蚂蚁集团已通过调整花呗的运营主体、引入持牌金融机构合作等方式,逐步将业务纳入监管框架,这种结构性改革可能成为避免业务中断的关键路径。

从商业逻辑层面分析,花呗的存续与支付宝生态的协同效应密不可分。数据显示,截至2023年Q2,花呗用户规模已突破6亿,其在电商支付、生活服务等场景的渗透率持续提升。若花呗被强制终止,不仅会影响支付宝的用户粘性,更可能动摇整个阿里生态的消费数据闭环。但另一方面,监管层对消费金融产品的风险控制要求日益提高,花呗当前的高杠杆运营模式与之存在结构性矛盾,这种矛盾的解决需要更长期的业务重构。

行业观察者指出,花呗的存续与否并非简单的政策取舍,而是金融科技行业监管框架重塑的缩影。当前中国消费金融市场正经历从野蛮增长向合规发展的转型期,花呗作为行业标杆,其业务调整可能为整个行业设定新标准。值得注意的是,监管层并未明确要求终止花呗,而是通过"负面清单"管理、数据安全审查等柔性手段推动其合规转型,这种监管策略既体现了对创新的包容,也释放出明确的合规信号。

对于用户而言,花呗的存续与使用体验的关联度正在发生微妙变化。随着监管要求的深入,未来花呗可能在额度审批、利率透明度、风险提示等方面出现更严格的规范,这虽然会提升短期使用门槛,但长期看有助于构建更健康的信用消费环境。用户需关注自身信用记录的维护,同时留意支付宝官方渠道发布的业务调整公告,以应对可能的规则变化。

相关文章

得物提现费:平台精算用户行为

得物平台在用户资金管理方面的政策调整,始终与平台生态健康度和用户活跃度紧密挂钩。当前提现手续费的设置并非简单的成本转嫁,而是基于平台对资金流动性的精准把控。通过分析得物近年的用户行为数据可以发现,提现...

分期乐提额实用技巧

分期乐作为一款专注于小额信贷的金融产品,其提额潜力往往被用户忽视。实际上,利用分期乐的良好还款习惯和资金管理策略,是可以逐步提升个人信用等级,从而解锁更高额度的信贷额度和更优惠的利率。核心在于,提额并...

花套拆解:专业技巧,焕发真容

“拿去花套”这个术语,在花艺和园艺领域,远不止于简单地移除花朵的套袋。它是一个涵盖了精心准备、技巧控制以及对花材本身理解的综合性过程。理解“拿去花套出来”的关键在于认识到,花艺师或园艺师面对的不是一块...

携程积分套现:漏洞与风险

携程积分体系与去花平台的联动机制存在结构性漏洞,部分用户通过技术手段实现资金流转。核心逻辑在于携程积分可兑换的第三方服务券,经去花平台二次拆分后,最终以微信零钱形式完成价值转移。这一过程依赖于商户结算...

花呗秒到账余额的魔力

花呗秒到余额平台的机制,远非简单的“转账”概念,它背后蕴含着支付宝在金融生态系统中的战略布局和对用户习惯的精准把握。理解这一功能的核心,需要从支付场景、风险控制和用户体验三个维度进行剖析。传统支付方式...

如何安全高效地提取白条余额

白条余额提现,看似简单,实则涉及平台规则、用户资质以及潜在风险的复杂考量。直接的“提现”途径,白条本身并不支持。其设计初衷是分期付款消费工具,而非现金周转渠道。然而,通过巧妙利用白条的特性以及相关平台...