信用卡取现的利与弊:警惕便荔卡包的潜在风险?

便荔卡包取现额度,是近年来一种新兴的金融产品。它结合了信用卡和现金贷的特点,为持卡人提供了更加灵活的资金使用方式。不过,这一创新也带来了不少争议与挑战。首先,便荔卡包取现额度的主要优势在于其灵活性与便捷性。传统信用卡在信用额度内只能进行消费支付,而便荔卡包则允许用户直接提取现金,适用于紧急情况下的大额资金需求或长期投资。然而,这种便利背后也存在风险——高利率和高额手续费使得过度使用这一功能可能加重持卡人的财务负担。

其次,银行及金融机构在推出此类产品时,应严格遵守相关法律法规,确保透明度与公平性。这不仅包括明确告知持卡人有关取现额度的具体条件、费率以及潜在风险等信息,还要求金融机构对用户的信用状况进行有效评估,避免过度借贷问题的出现。此外,加强对用户财务健康教育也是必不可少的一环,通过提高公众对金融产品理解能力,帮助他们做出更明智的选择。

总之,便荔卡包取现额度作为一种创新金融服务,确实为持卡人带来了便利,但在实际操作中需谨慎对待,以防止潜在风险,并确保双方权益得到妥善保障。

相关文章

花呗套现软件揭秘

# 花呗套现:技术与风险的灰色地带 ## 一、花呗套现的本质与需求花呗作为蚂蚁借呗的消费信贷产品,其套现行为指的是用户通过各种技术手段,绕过平台的风控系统,将信用额度转化为实际现金的行为。这种需求的...

得物先用后付额度怎么查

得物的先用后付功能依托于用户信用体系的深度绑定,其额度展示并非简单的数值堆叠,而是动态评估模型的可视化呈现。用户可通过App内「我的」页面的「信用额度」模块直接查看,该模块会以月度周期为单位展示可用额...

分期乐APP:便捷信贷服务新选择

近期,分期乐这个应用程序在市场上逐渐获得了更多用户的关注。作为一个专注于提供消费信贷服务的平台,分期乐不仅在借贷方式上创新多样,更凭借其精准的风险评估体系、便捷的操作流程及丰富的商品选择受到了广泛好评...

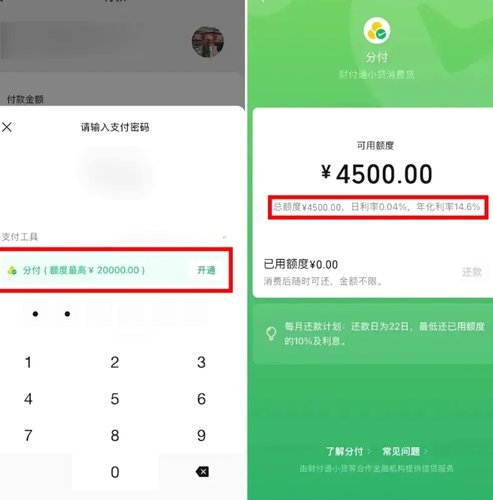

警惕"24小时分付套现"的非法风险

近年来,随着金融科技的发展,“24小时分付套现”成为某些非正规平台提供的金融服务。这类服务通常允许用户将信用卡或借记卡中的资金以分期付款的方式“提取”,从而在短时间内获得所需的资金。然而,在使用此类服...

羊小咩回购之道

羊小咩作为一个知名品牌,其回购策略一直是消费者和商家关注的重点。在当前市场环境下,“可持续消费”已成为一种趋势,而合理有效的回购机制不仅能够提升品牌忠诚度,还能促进资源的循环利用。那么,如何制定一个高...

什么是便利包

便利包的概念,看似简单,实则蕴含着复杂的商业逻辑和消费心理。它并非仅仅是预包装好的食材,更是一种精心设计的“启动包”,旨在降低消费者的参与门槛,提供一站式的解决方案。传统的烹饪方式,需要消费者具备一定...