解构花呗套现现象:技术漏洞与用户认知的双重陷阱

“套花呗app”现象,不仅仅是技术层面的漏洞利用,更折射出金融科技领域安全防护体系的脆弱性和用户信任的缺失。从专业角度审视,这种行为的出现并非偶然,而是多种因素共同作用的结果。首先,支付宝和花呗本身就具备了极高的可玩性和潜在的探索空间。其便捷的支付体系、丰富的优惠活动以及相对宽松的风险控制策略,为黑客提供了绝佳的“玩具”。其次,部分开发者在开发第三方应用时,过度依赖已有的API接口,缺乏对接口安全性的深度评估。这种“便利性优先”的态度,加剧了黑客利用漏洞的可能性。更重要的是,支付宝自身在开放API的策略上,虽然旨在推动创新,但却未能建立起足够严格的安全审查机制,导致一些不具备安全意识的应用能够轻易接入核心系统。这种“开放式创新”与“安全防护”之间的矛盾,是导致“套花呗app”出现的重要根源。

“套花呗app”的出现也暴露了用户在金融科技产品使用过程中存在的认知偏差。用户对于风险的评估往往过于乐观,将支付宝和花呗视为“无风险”的支付工具。这种认知偏差导致用户在进行账户绑定、交易验证等环节,缺乏足够的警惕性。尤其是在面对虚假交易提示、不明链接等诱导行为时,用户往往会缺乏判断力,轻信第三方应用,最终导致个人信息泄露、资金损失。这不仅仅是用户的个人失误,也反映了金融科技产品在宣传和教育方面存在不足。如何提升用户对于金融科技产品的安全意识,需要构建多层次的风险防范体系,包括官方宣传、教育培训以及用户自身风险意识的培养。

支付宝和花呗需要从根本上转变安全防御的思路。简单地修复漏洞、增加安全措施,并不能真正解决问题。 关键在于构建一个“零信任”的安全模型,对所有接入核心系统的应用进行严格的身份验证和权限控制。这意味着,即使是已经接入支付宝系统的第三方应用,也必须经过严格的审查和授权,才能进行任何交易操作。此外,还需要加强对API接口的安全审计和监控,一旦发现异常行为,立即进行封锁和调查。 建立完善的风险预警机制,可以提前识别潜在的安全威胁,并采取相应的应对措施。 同时,需要探索基于区块链等技术的安全解决方案,提高交易的透明度和可追溯性,降低欺诈风险。

解决“套花呗app”问题,需要整个金融科技生态的共同努力。 监管部门需要加强对金融科技企业的监管力度,建立完善的合规审查机制,并对违规行为进行严厉打击。 同时,监管部门也应积极探索建立行业安全标准,促进行业自律。 支付宝和花呗等金融科技企业应承担起更大的社会责任,加强安全技术研发和安全教育,提升用户安全意识。 构建一个开放、安全、可信的金融科技生态,需要所有参与者共同努力,才能真正实现金融科技的健康发展。 最终的目标,不仅仅是消除“套花呗app”这样的风险事件,更是要建立一个更加安全、可靠的金融服务体系,为用户提供更加便捷、高效、安全的金融体验。

相关文章

携程拿去花额度提现操作指南

首先,关于携程拿去花额度提现这一话题,我们需要明确几个关键点。携程的“拿去花”是其旗下的一款消费信贷产品,为用户提供短期借款服务以满足旅行或其他消费需求。然而,用户在使用过程中可能会遇到如何合理利用拿...

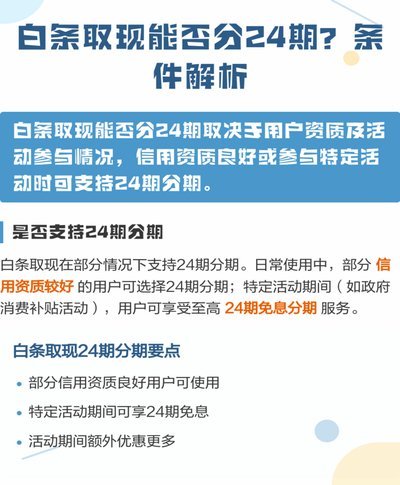

2小时到账?白条取现的真相

白条取现作为一种便捷的信用支付工具,近年来逐渐成为消费者在紧急情况下获取资金的重要方式。然而,在实际操作中,"2小时到账"的承诺是否真的可靠?这一看似简单的表述背后,隐藏着怎样的逻辑与考量? 从平台...

京东白条提现指南:巧妙实现资金流动

关于“京东白条在哪里提现”这个问题,不少用户可能都曾遇到过。京东白条是京东金融提供的一种先消费后付款的服务,为用户提供了便捷的信用支付方式。然而,当需要将已使用的白条额度进行提现时,很多用户可能会感到...

套花呗背后的高风险警告

套花呗商家的法律风险始终悬顶。支付宝作为持牌支付机构,其服务协议明确禁止商户通过虚构交易、伪造订单等方式套取资金。一旦被系统识别,不仅面临账户冻结、商户资质吊销等直接处罚,更可能触发《反不正当竞争法》...

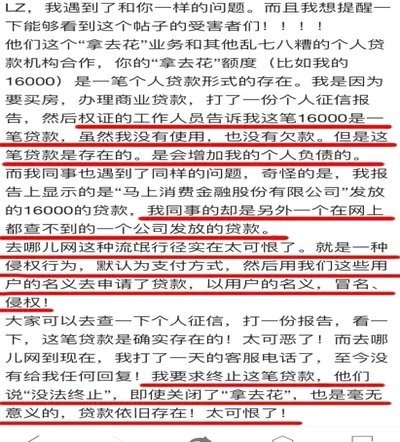

在平台用拿去花套现,商家还能知道你是谁?

平台运作机制中的信息透明度问题 "拿去花"这类平台的核心逻辑是通过供需匹配实现资源再分配,其内部数据流往往包含多重加密与去标识化处理。当用户将物品寄送至平台后,平台会通过AI算法评估物品价值,并将...

便利卡包提现安全指南

便利卡包提现,是一种近年来颇受欢迎的资金管理方式。作为一种金融工具,其稳定性取决于多个因素。首先,卡包发行机构的信誉和财务状况至关重要。选择大型、知名度高的金融机构或平台进行合作的卡包产品通常更加可靠...