得物商家提现攻略:透明高效资金管理

得物平台的商家提现机制,不仅关系到资金流动效率,更是电商平台与商家之间合作信任的重要纽带。在这个过程中,透明度和合规性是保障商家利益的关键。首先,理解得物平台的提现政策至关重要。得物在处理商家提现时,...

拿去花的取现额度真是假的?揭秘背后逻辑

很多用户在面对“拿去花”显示的授信额度与实际能提现的金额之间巨大的落差时,往往会产生一种被欺骗的心理错觉,甚至直言这个额度是“假的”。这种认知偏差其实源于对互联网授信逻辑的误解。从金融风控的角度来看,...

携程拿去花订酒店使用指南

携程拿去花是一种由携程推出的消费金融产品,旨在为用户提供灵活的资金支持。使用拿去花预订酒店时,流程简单直观,但背后涉及的机制却相当复杂。首先,用户需要在携程App或网站上选择“拿去花”服务,并确认自己...

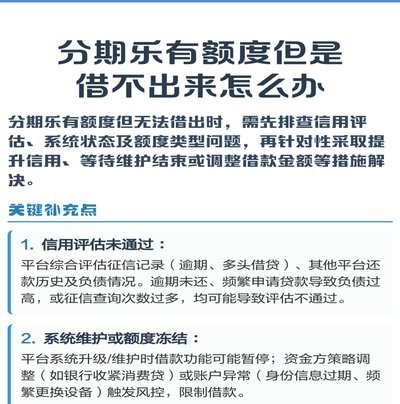

分期乐额度取现轻松技巧

分期乐额度取现,对于依赖其灵活现金流的个人而言,往往是提升生活品质或应对突发状况的关键。然而,许多用户在意识到额度并非完全冻结的情况下,却因为不熟悉操作流程,导致资金无法及时获取,错失了机会。这其中,...

分期乐智能现金管理方案

“分期乐套现金”并非简单的借贷产品,更像是一个整合了多种金融服务的生态系统,其核心价值在于打破传统金融的“一刀切”模式,以更灵活、更个性化的方式满足不同用户的资金需求。它的设计理念基于对用户行为、消费...

得物额度取现 平台查看方式

得物平台的额度体系本质上是交易行为的数字化映射,其可视化呈现依赖于用户行为轨迹的动态捕捉。当用户完成交易后,系统会基于订单金额、支付方式、账户活跃度等多维度数据生成额度模型。这种模型并非静态数值,而是...

花呗套现,合法吗?

近年来,随着互联网金融的迅速发展,花呗作为一种便捷的消费信贷工具,受到了广大消费者的青睐。然而,伴随着花呗的广泛应用,一些灰色地带也随之出现,如通过第三方平台进行花呗套现。那么,套现花呗的行为是否合法...

如何安全注销分期乐账户

账户注销并非简单的删除操作,分期乐的账户注销过程涉及数据安全、未结清账单、以及潜在的协议条款,因此需要循序渐进,并了解可能遇到的限制。首先,确认账户内无任何未结清的分期付款或未处理的交易。即便只剩少量...

羊小咩享花卡便捷提现功能解析

羊小咩享花卡额度提现是该平台为用户提供的一项创新功能,其设计理念体现了对消费者需求的深刻洞察。首先,这一功能允许用户将账户余额转移到其他支付方式,满足多样化的消费需求。其次,从技术实现层面看,该功能结...

白条秒到高效通过策略解析

任何关于“秒到”的讨论,本质上探讨的并非简单的技术流程,而是一种高频、低延迟状态下,系统成功通过率的优化模型。它涉及的绝不仅仅是输入密码的艺术,而是在金融风控模型与用户行为模式交叉地带,寻找最优解的概...