花呗套现商家给现金:隐藏的交易逻辑

探讨“花呗套现获取现金”这一行为,绝非仅仅停留在简单的资金流动描述上,而更深层地触及了当前消费信贷体系结构性、行为经济学诱因以及金融风控模型交叉的复杂领域。用户驱动的套现需求,本质上反映了一种现金流周期的错配,它试图绕过主流银行信贷的层级保护,寻找一个低成本、高效率的资金回流出口。这种机制的持续存在,暴露了消费信贷额度与实际购买力之间的巨大张力。从宏观角度审视,这反映了部分群体对即时消费现金流的极度渴求,而非正常的商品和服务消费。深入剖析,该行为的驱动力植根于用户对“循环信贷”的误解,将信用额度视为可无限周转的现金池,从而构建了一种系统性依赖,这也是整个生态系统必须持续警惕的核心风险点。

从商家端分析,他们参与“花呗套1000商家给现金”的行为动机,远比单纯的资金接收更为复杂,它涉及到一个利益平衡点的重新计算。对于许多缺乏完善现金管理体系的社区小店或个体商户而言,信贷流量的引入,即使伴随着一定程度的风险,也代表了一种即时、高效的周转资金。他们不是主动寻求套现,而是被一种更高的交易佣金或资金周转的诱惑所驱动。更深层次看,商家参与的核心动力,是一种“套利思维”的展现,他们利用平台提供的信贷支付属性,将原本应用于实体购买的资金,通过人为设定的支付路径,转化为可以降低运营成本、提升短期现金流的工具。这实质上是在商贷需求和支付属性之间寻找灰色地带的连接点。

平台方对这类异常资金流动的检测机制,是一套基于深度学习与行为画像的复杂防线。任何涉及“花呗套现”的交易,其特征往往会脱离正常消费场景的典型模型,表现为极高的交易频次、非理性的小额循环交易,以及资金路径的过度回流。平台利用其庞大的用户行为数据图谱,已经能够构建出复杂的异常行为指纹。反欺诈模型不会仅仅关注单个交易的额度是否异常,而是会关注整个用户的支付行为网络,即购买行为是否与后续的现金回流模式高度吻合。一旦模型识别出资金流转的“套现路径”,无论通过何种伪装,都会触发多层级的风控预警,这是支撑平台资金安全底线的核心技术壁垒。

从金融消费教育的角度切入,理解套现行为的危害性,核心在于重塑用户对“信用”的认知。用户常将信贷支付理解为购买力的延伸,从而在心理上模糊了“负债”与“资产”的边界。而每一次规避正常交易链路进行的套现行为,都会损害个人的信用评分模型权重,形成一次次非规范的支付记录。这不仅带来了即时的财务损失,更损害了长期的信用画像,使得用户在未来无论是申请房贷、车贷还是商业信贷,都会面临更高的背书要求和更严苛的利率。真正的财务健康,在于将信贷工具作为增强购买力的杠杆,而非作为无限次、无成本的资金周转工具。

综上所述,“花呗套1000商家给现金”的整个场景,描绘的不仅仅是一个金融操作案例,它揭示了现代数字经济环境下信用体系的结构性漏洞和用户行为模式的脆弱性。它要求我们不能仅从交易的表面来看待,而是要从信贷经济学、平台治理和消费者教育等多个维度进行立体审视。未来金融系统的优化趋势,必然是从提高金融透明度和提升用户风险认知教育的层面入手,构建一个更难被非正常资金流图谱所穿透的封闭循环。只有当用户对信贷的理解回归到“消费用途”的核心职能时,这种基于套利和风险规避的循环行为才有可能被彻底根除。

相关文章

美团月付提现攻略详解

美团月付作为一种创新型的支付方式,受到了很多消费者的青睐。但不少用户对其提现规则还存在疑惑,想知道如何安全有效地进行提现操作。实际上,美团月付的提现功能并不复杂,但在使用时需要注意一些细节问题。 首...

得物提现:规则与保障

得物作为二手交易平台,其提现功能自然成为用户关心的焦点。不同于传统电商的即时结算,得物提现流程涉及平台分成、物流环节和资金安全等因素,其背后蕴含着更复杂的逻辑。 得物平台通过对商品价格、交易数量和用...

花呗分期商家怎么找

花呗分期付款,曾经是提升消费者购买力的利器,如今也为商家提供了新的盈利途径。不少商家积极参与花呗分期,以吸引用户,回笼资金,甚至增加销量。然而,对于很多 寻找支持花呗分期的商家并非必须从“花呗合作商...

美团月付怎么换现金 现金了

理解“美团月付怎么换现金,让现金了”这个疑问,本质上反映了用户试图将一种未来义务(延期支付的账单)转化为即时流动性(现金)的内在需求。然而,从金融结构的底层逻辑来看,月付服务本质上是一项信用透支和分期...

2021分期乐上征信吗?揭秘背后原因

2021年,分期乐作为一种新兴的消费信贷产品,在中国消费者的借贷选择中占据了重要位置。关于分期乐是否会上报个人信用记录,这一话题一直备受关注。实际上,分期乐是否上征信并非一个简单的是与非的问题,而是取...

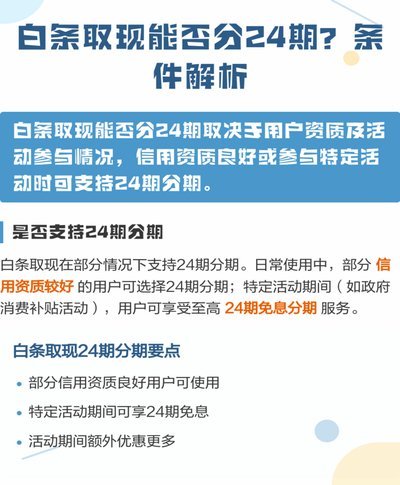

2小时到账?白条取现的真相

白条取现作为一种便捷的信用支付工具,近年来逐渐成为消费者在紧急情况下获取资金的重要方式。然而,在实际操作中,"2小时到账"的承诺是否真的可靠?这一看似简单的表述背后,隐藏着怎样的逻辑与考量? 从平台...