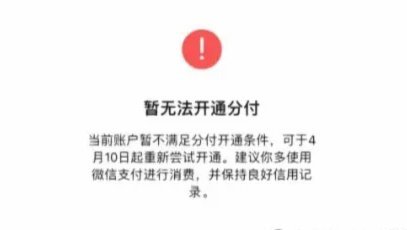

如何合法提现分期乐额度至银行卡?

分期乐额度在本质上是一种预设的、基于消费行为的信用额度空间,其资金属性与银行卡内实际的、可支配的现金存在根本差异。用户试图将其“提到银行卡”,本质上是在进行一次跨产品、跨金融链路的资金变现需求。从专业金融结构分析角度看,这不是简单的“转账”操作,而更接近于执行一次**“消费信贷转成现金”**的金融行为。一旦跨越了这种结构鸿沟,系统判定其核心逻辑是高风险的现金提前支取,因此,任何合规的金融机构都会设置严格的壁垒。理解这一机制,就必须明白你操作的不是一个余额,而是一个未来消费购买力的折现化需求,这一认知是后续所有操作判断的基础前提。

从正规金融流程来看,将消费分期额度转化为银行卡现金,几乎不可能通过简单的系统操作实现。主流的正规路径,如提前还款或额度调整,通常只能将尚未使用的额度重新释放回循环信贷池,增加未来消费的弹性,但这与将资金直接提现,从逻辑层面上是两个概念。若必须实现现金回笼,最贴近的行为路径是通过执行一次形式上的小额消费,再以提现、周转贷款或抵押贷款的形式进行二次补充。这种操作实际上是在用新的、更昂贵甚至带有抵押物支持的信贷产品,来覆盖原本的、尚未使用的分期额度缺口,从而构建一个临时的“资金周转链路”。这要求操作方必须具备清晰的信贷结构规划能力。

当用户试图绕过合规流程直接“提取”额度时,往往会触碰到金融机构的风险预警机制,从而进入所谓的“变现路径”。这类非标准的操作,本质上属于将消费信贷的“账期权益”兑换为“即时流动性”,在业内通常被称为“套现”或“资金提前支取”。专业的风险控制模型会极力阻止这种行为,因为其一旦发生,都会极大地提高该信贷用户的违约和资金链断裂风险。因此,市场上流通的,关于如何“提取”额度的操作指南,大多停留在概念层面,而非实操层面的合规流程。这些行为的代价,往往会以更高的服务费、管理费甚至重息的形式呈现出来。

从风险管理与成本效益角度审视,任何绕过正常消费购买路径的额度提取尝试,都是在交易一座高成本的金融桥梁。这种“变现溢价”往往远远高于额度本身的利用价值。金融产品的设计逻辑是让用户基于消费需求进行购买,通过持续的消费行为来扩大信贷空间。一旦目的仅仅是获取银行卡里的现金,而不是购入实物或服务,那么所有的手续费和资金成本都将成为核心的吞噬点。资深的理财规划视角要求用户必须将“获取即时现金”的短期欲望,置于“建立稳定的信用结构”的长远目标之下。

最终,解决额度变现需求的底层逻辑,不在于寻找一个神奇的“操作口令”来破解系统限制,而在于优化个人的现金流结构,降低对信贷额度一次性释放的依赖。如果确实面临短期资金周转压力,最科学的方案是回到核心的财务规划模型,考虑是否可以通过优化投资组合、进行税务筹划、或者从更稳定的、可量化的收入流中获取资金,而非将高风险的消费信贷信用额度,强行拉回到低效的流通现金池中。任何忽视了这种信贷结构复杂性的“捷径”,最终都只会放大财务风险。

相关文章

白条套现的背后:隐藏的资金陷阱与信用风险解析

理解白条的使用逻辑,首先要看清其背后的金融本质。所谓的“套”字,往往意味着对资金流动性的极致追求,但这其中隐藏着复杂的计算风险。许多人试图利用平台的授信额度来周转资金,这种行为的动机虽源于资金需求,但...

花呗套现软件揭秘

# 花呗套现:技术与风险的灰色地带 ## 一、花呗套现的本质与需求花呗作为蚂蚁借呗的消费信贷产品,其套现行为指的是用户通过各种技术手段,绕过平台的风控系统,将信用额度转化为实际现金的行为。这种需求的...

得物先用后付额度怎么查

得物的先用后付功能依托于用户信用体系的深度绑定,其额度展示并非简单的数值堆叠,而是动态评估模型的可视化呈现。用户可通过App内「我的」页面的「信用额度」模块直接查看,该模块会以月度周期为单位展示可用额...

得物提现:规则与保障

得物作为二手交易平台,其提现功能自然成为用户关心的焦点。不同于传统电商的即时结算,得物提现流程涉及平台分成、物流环节和资金安全等因素,其背后蕴含着更复杂的逻辑。 得物平台通过对商品价格、交易数量和用...

如何安全扫码使用分付支付

当消费者需要使用分付进行支付时,首先应该确保自己已经开通并绑定了相应的账户。选择正确的二维码是顺利完成交易的关键步骤之一。市面上可能会有多种类型的二维码,包括品牌专属的营销活动码、银行提供的快捷支付码...

分付套现:风险与避坑指南

## 分付套现:风险与策略的深度剖析 “分付”模式,其核心在于将大额资金分散成小额支付,利用波动性来获取利润。这种策略并非一夜暴富的捷径,而是一种需要高度专业知识和精细风险管理的技术操作。首先,要...