分期乐还款的聪明策略

分期乐的本质,并非单纯的消费方式,而是一张复杂的金融透支承诺书。若处理不当,便捷的消费体验极易滑入债务陷阱。专业的还款思路,绝不应停留在“每个月按时还款”这种表层概念。核心策略必须建立在“债务资产清算”的视角,即把所有的分期负债看作一系列需要按照成本效率排序的金融义务。首要任务是进行一次全面的负债结构盘点,明确每个分期项目背后的实际年化利率(APR)和手续费总和。只有清晰了解这笔笔款项的真正“成本”,才能摆脱随意的还款节奏,做到有目的、有规划的资金调度。这是一种从单纯的支出管理,升级到系统化的负债优化模型。

深度还款操作的关键,在于跨维度比较不同的还款渠道,避免将资金投入到高成本的平替方案中。当涉及到分期乐的还款选择时,不能只考虑“用什么钱还”,更要考虑“用什么成本还”。如果你的现金流充裕,最优解并非盲目使用全额现金,而可能是结合平衡透支(Balance Transfer)或利用带有低利率周转机制的银行授信额度。我们必须采用“雪球还款法”(Debt Snowball)与“雪崩还款法”(Debt Avalanche)相结合的原则。即,优先将资金倾斜到利息成本最高、年化利率最大的那项分期项目,以此实现成本的几何级衰减,避免被高息的“利滚利”结构所拖累。这确保了每一笔还款都最大化地降低了总利息支出。

从现金流规划的角度看,解决分期乐的还款问题,本质上是建立一个坚固的“资金缓冲带”。任何分期还款额度,无论大小,都必须像房租一样,被视为一项不可变动的刚性支出,并将其提前纳入每月预算的硬性成本池。建议构建一个由三个层次构成的还款金库:第一层是生活必需品费用;第二层是已确认的最低分期还款额度;第三层则是额外的、高于最低要求的“加速偿还金”。当资金进入这个缓冲区后,所有酌情开支(Discretionary Spending)都必须基于剩余的额度进行校准。这种主动的资金隔离法,能够有效防止当月收入波动时,因预算松懈而导致逾期风险的升高。

最终,最深层的还款规划,必须是对自身消费行为的“认知纠偏”。许多人在遇到消费冲动时,会习惯性地启动分期乐的便捷支付功能,本质上是用“即时满足”换取了未来的现金流压力。专业的还款思维,要求我们在支付决策前,必须强制建立一个“冷却期”(Cooling-off Period)。无论购买金额多小,都应强行等待48小时进行二次决策和情境模拟。同时,必须定期评估自己的负债收入比(DTI Ratio)。一旦DTI超过了个人财务模型的安全阈值,无论分期乐的优惠多诱人,都应立即按下暂停键,将还款焦点从“如何买得更多”转移到“如何优化和减轻负债结构”。这是建立稳健财务习惯,对抗过度消费诱惑的唯一长效解药。

相关文章

得物余额提现要手续费吗 现在

### 得物余额提现要手续费吗 现在 得物作为国内领先的潮流电商平台之一,其用户余额提现功能的手续费问题一直是用户关注的焦点。根据最新政策,得物余额提现**目前不收取手续费**。这一调整并非偶然,而...

京东白条提现操作指南

随着金融科技的快速发展,消费者对于便捷金融工具的需求日益增加。京东白条作为一种流行的信用支付服务,在广大用户群体中占据了重要的位置。它不仅为用户提供了一种灵活多样的购物方式,还衍生出了多样化的金融服务...

羊小咩怎么账单分期

羊小咩如何巧妙运用账单分期服务,不仅能够缓解短期财务压力,还能有效管理个人信用记录。首先,了解不同平台提供的账单分期选项至关重要,比如信用卡、电商平台或专门的金融应用。每个渠道的利息计算方式和还款期限...

携程“拿去花”可取吗?详解分期还款规则

关于“携程的拿去花可以取出来吗”这一问题,首先需要明确,“拿去花”是携程旅行网推出的一种旅游金融产品。它允许用户在支付旅游费用时灵活使用信用额度,即用户在平台上预订酒店、机票或度假产品等服务时,可以选...

花呗客服难找:背后逻辑与用户困境

“花呗平台电话号码多少 取不出来”这个问题反复出现在用户的提问中,反映了花呗官方渠道获取客服联系方式的难度。实际上,这是阿里系产品共性,并非花呗的特例。花呗的运营策略倾向于减少用户直接与客服沟通的机会...

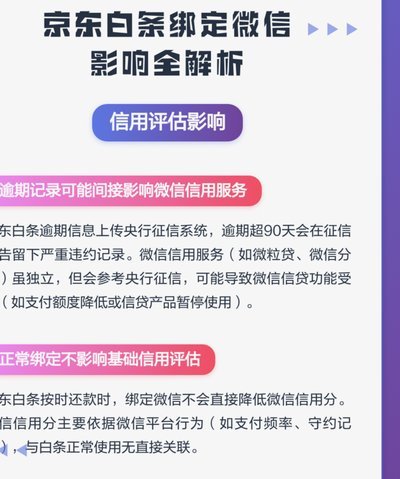

白条额度如何转移到微信

白条的付费额度本质上是信用额度的体现,其核心逻辑在于用户通过消费行为积累的账单数据。当用户尝试将额度转化为微信资金时,实质上是在突破平台间的资金隔离机制。这种操作往往依赖于支付链路的多层嵌套,例如通过...