花呗套现操作深度解析

花呗作为阿里巴巴生态内的信用支付工具,其核心逻辑建立在消费场景与信用评估的闭环中。用户通过消费行为积累信用额度,而套现行为本质上是对这一机制的逆向操作。在实际操作中,部分用户通过绑定多张银行卡实现额度分流,利用不同银行的风控策略差异规避检测。这种操作往往依赖于对平台算法逻辑的深度理解,例如通过高频小额交易模拟正常消费模式,同时借助第三方支付工具完成资金转移。值得注意的是,此类行为存在显著的合规风险,一旦被系统识别,不仅会导致信用额度冻结,还可能触发账户风控机制。

从资金流转路径分析,套现行为通常涉及多层金融工具的嵌套。用户可能通过消费分期拆分大额支出,再借助信用卡取现功能完成资金提取。这种操作模式在技术层面存在明显的漏洞利用特征,例如利用消费分期的利息计算规则,将原本需要支付的手续费转化为可提现的现金收益。但这种操作往往伴随着复杂的财务计算,需要精确控制每笔交易的金额与时间间隔,以避免触发反欺诈系统的实时监控模块。

平台对套现行为的防御体系正在持续升级,其核心在于构建动态风控模型。通过分析用户的历史消费轨迹、设备指纹、IP地址等多维数据,系统能够识别异常资金流动模式。例如,当同一设备在短时间内产生大量高频率的消费记录,或出现跨地域的消费行为时,系统会自动启动风险评估流程。这种防御机制的演进使得套现操作的窗口期不断压缩,迫使用户寻找更隐蔽的绕过路径。

在实际操作中,部分用户开始尝试利用社交电商的灰色地带。通过创建虚假的消费需求场景,将花呗额度转化为可提现的现金收益。这种模式依赖于对平台审核机制的精准把握,例如通过伪造商品评价、制造虚假交易流水等方式,使系统误判为正常消费行为。然而,这种操作存在显著的法律风险,一旦被认定为诈骗行为,不仅会导致账户永久封禁,还可能面临法律追责。

当前监管环境对套现行为的打击力度持续加强,技术手段与法律手段形成双重约束。平台方通过引入区块链技术实现交易数据的不可篡改性,同时借助人工智能进行实时风险评估。对于用户而言,套现行为的边际收益正在被不断压缩,而潜在的法律与信用风险则呈指数级上升。这种博弈格局促使更多用户转向合规的金融服务方案,例如通过正规渠道申请消费贷款或信用卡分期,以满足资金周转需求。

相关文章

得物App余额提现功能解析

得物app余额提现功能的推出,本质上是平台对用户资金流动需求的精准捕捉。作为聚焦年轻群体的潮流社区,得物通过将虚拟积分与真实货币兑换机制结合,既维持了用户在平台内的消费粘性,又为资金沉淀提供了出口。这...

母亲的遗物:如何妥善处理与情感传承

面对母亲的遗物,很多人感到既熟悉又陌生。这些物品不仅是物质上的遗留,更是情感和记忆的载体,承载着家庭历史和个人成长的记忆。处理这些遗物时,首先需要明确自己与这些物品之间的情感联系及其重要性。 在决...

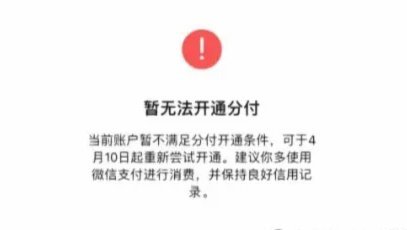

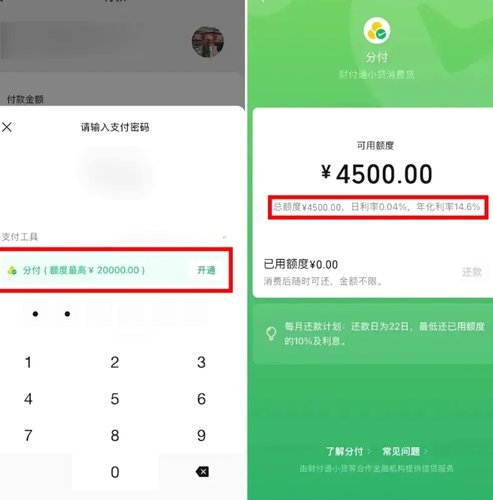

分付套现:风险与避坑指南

## 分付套现:风险与策略的深度剖析 “分付”模式,其核心在于将大额资金分散成小额支付,利用波动性来获取利润。这种策略并非一夜暴富的捷径,而是一种需要高度专业知识和精细风险管理的技术操作。首先,要...

小鹿卡提现:安全便捷的操作指南

小鹿卡提现的核心逻辑在于账户权限与资金流转的双重验证。用户需通过生物识别或动态口令完成身份核验,系统会实时比对多维度数据包括设备指纹、地理位置及行为轨迹。当验证通过后,提现请求会触发智能合约执行,此时...

警惕"24小时分付套现"的非法风险

近年来,随着金融科技的发展,“24小时分付套现”成为某些非正规平台提供的金融服务。这类服务通常允许用户将信用卡或借记卡中的资金以分期付款的方式“提取”,从而在短时间内获得所需的资金。然而,在使用此类服...

2021分期乐上征信吗?揭秘背后原因

2021年,分期乐作为一种新兴的消费信贷产品,在中国消费者的借贷选择中占据了重要位置。关于分期乐是否会上报个人信用记录,这一话题一直备受关注。实际上,分期乐是否上征信并非一个简单的是与非的问题,而是取...