美团月付取现安全吗?资深用户必看避坑指南

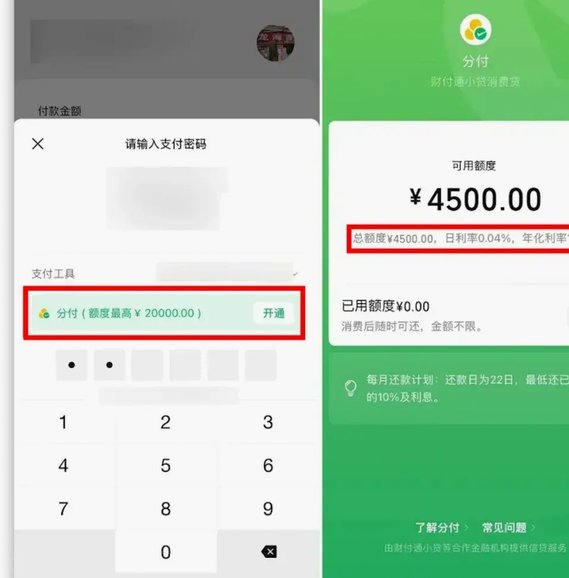

美团月付作为美团集团旗下的消费信贷产品,其现金提取功能的正规性和安全性问题,确实值得深入探讨。首先,美团月付的现金提取服务并非传统意义上的银行取现,而是通过与第三方机构合作,将信用额度转化为现金支付,本质上属于消费信贷的变现行为。从监管层面来看,美团月付已接入中国人民银行征信系统,其业务模式符合《网络借贷信息中介机构业务活动管理暂行办法》的相关规定,具备一定的合规基础。

然而,现金提取的正规性并非单方面由平台背书即可完全确立。用户在操作过程中需要明确两点:一是美团月付并非直接提供现金提取服务,而是通过合作机构完成资金流转;二是此类服务通常涉及手续费或利息,且额度有限,用户需在知情前提下自主选择。若平台未明确披露费用条款或操作流程,用户需警惕隐藏风险。

安全性方面,美团月付的现金提取流程依赖于用户身份验证和资金流向监控。但值得注意的是,市场上存在部分第三方平台冒用“美团月付”名义进行诈骗的情况,例如谎称“无门槛取现”诱导用户泄露账户信息。美团官方对此类行为持严厉打击态度,但用户仍需通过官方渠道操作,并定期检查账户活动记录,防范钓鱼网站或假冒APP的侵害。

相比银行ATM或第三方支付平台的现金提取,美团月付的现金变现渠道门槛较低,但成本也相对较高。其优势在于便捷性和灵活性,尤其适合短期资金周转需求;但缺点在于缺乏利率透明度,部分合作机构可能通过高成本资金放大收益,最终转嫁给用户。用户若选择此类服务,应优先考虑自身还款能力,避免陷入过度负债。

最后需强调的是,现金提取行为本质上涉及信用风险,用户若频繁或大额提取,可能触发信用评估机制,短期内影响其他信贷产品的审批结果。建议用户在使用前充分了解条款细则,选择正规合作机构,并保留相关凭证以备争议处理。总之,美团月付的现金提取服务在合规框架下具备一定安全性,但用户需具备风险识别能力,避免陷入消费陷阱。

相关文章

白条加油额度能刷出来吗?

近年来,互联网金融产品中的“白条”因其便捷性和灵活性吸引了大量用户。特别是在使用场景上,不少消费者对“白条加油额度是否可以刷出来”的疑问抱有好奇。对此,我们深入分析后发现,“刷白条加油额度”的行为其实...

花呗套现风险警示

近年来,网络借贷平台如雨后春笋般兴起,花呗作为阿里巴巴旗下的消费信贷产品之一,在用户中拥有广泛的使用基础。然而,部分不法分子企图通过非法手段获取花呗的资金,这种行为不仅严重违反了平台规定,还可能触犯法...

美团月付提现到账银行卡详解

美团月付的提现机制本质上是将信用额度转化为现金流动,但这一过程存在多重限制。根据平台规则,用户仅能通过绑定的银行卡账户进行提现操作,但并非所有提现申请都能即时到账。系统会根据用户的信用评分、历史还款记...

分付套现秒回,背后风险揭秘

近年来,"分付套现秒回"这一现象在社交媒体和金融圈引起了广泛关注。表面上看,这似乎是一种高效的信用融资工具,但实际上其本质远非表面那般简单。 ### 分付套现的运作模式与风险分析分付套现的核心在于利...

套花呗资金靠谱吗?这些风险你得知道

套花呗资金的行为本质是绕过平台风控体系的违规操作,其可靠性直接取决于操作方式的隐蔽性与平台技术迭代速度。当前主流的套现手段包括虚拟商品交易、虚构订单、利用第三方支付通道等,但这些方式均存在被系统识别的...

白条能套现吗?看完这篇解析

近年来,“白条”作为一种信用支付工具,越来越受到消费者的青睐。然而,部分用户在了解“白条”时产生了疑问,认为其可以被套现或非法获取利益。首先需要明确的是,“白条”的本质是一种消费金融产品,其设计初衷是...